Un libellé de virement bien rédigé évite les malentendus entre payeur et bénéficiaire, facilite la comptabilité et réduit les risques de blocage ou de rejet par la banque. Que vous remboursiez un ami, payiez un loyer, envoyiez un acompte à un fournisseur ou régliez une facture, le texte que vous saisissez dans le champ « motif » doit être précis, concis et documenté. Cet article explique pourquoi le libellé compte, donne des modèles prêts à copier et détaille les démarches à suivre en cas de rejet bancaire.

Pourquoi le motif de virement est important

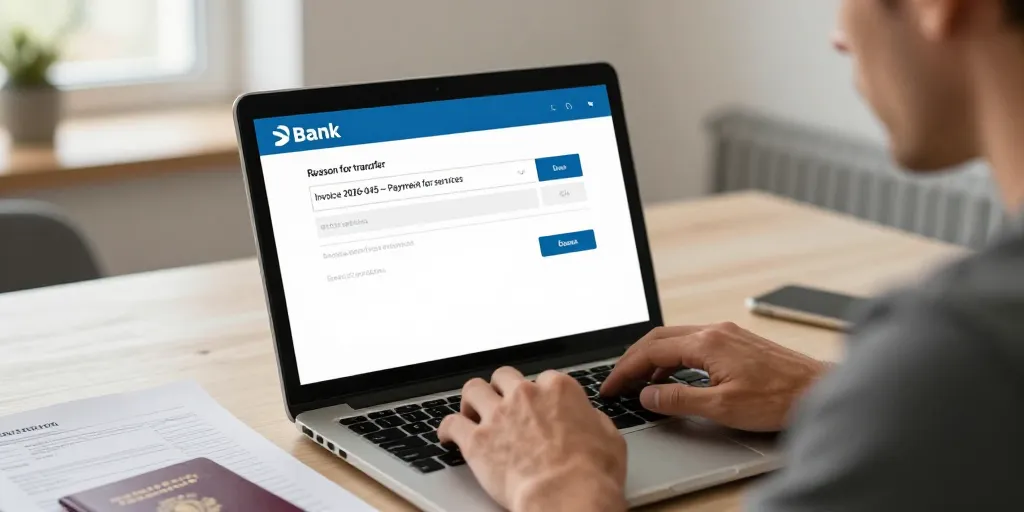

Le motif apparaît directement sur le relevé du bénéficiaire et peut être utilisé par votre banque pour vérifier l’origine et la finalité des fonds. Un libellé flou ou vide rend plus difficile la justification d’un paiement lors d’un contrôle anti-blanchiment (KYC) ou lors d’une demande de preuve par l’administration ou un partenaire. À l’inverse, un libellé explicite permet au destinataire d’identifier rapidement la transaction et facilite l’archivage comptable, notamment pour la gestion des factures, des remboursements entre particuliers ou des acomptes sur commande.

Règles simples pour rédiger un bon libellé

- Indiquez l’objet précis : remboursement, acompte, loyer, facture, salaire, etc.

- Ajoutez une référence unique si elle existe : numéro de facture, numéro de contrat, date de l’événement.

- Précisez le nom du bénéficiaire ou du payeur si nécessaire pour éviter les confusions.

- Restez succinct : la plupart des formulaires limitent le nombre de caractères (généralement 140 signes en SEPA).

- N’incluez pas d’informations sensibles (numéro de carte, mot de passe). Préférez des références non confidentielles.

Exemples de libellés prêts à copier

Voici des libellés courts et clairs adaptés à diverses situations. Copiez-collez et adaptez la date ou la référence selon votre cas.

- Remboursement entre amis : « Remboursement pizza 12/03 pour Alice Dupont »

- Paiement facture fournisseur : « Paiement facture N°2024-045 réf client 12345 »

- Acompte commande : « Acompte contrat 27-04-2026 société X commande 987 »

- Loyer : « Loyer avril 2026 logement 12 rue des Fleurs locataire Dupont »

- Prêt entre particuliers : « Remboursement prêt personnel 1500€ 01/03/2026 prêt Martin »

- Dons ou participation : « Participation cagnotte sortie école 03/04/2026 – Nom Prénom »

Documents et justificatifs à conserver

Pour sécuriser vos échanges, conservez les pièces suivantes au format numérique : contrat, facture, mail d’accord, capture d’écran de la demande de remboursement, ou relevé détaillant l’opération. En cas de contrôle bancaire ou d’audit, ces documents accéléreront la vérification et limiteront les délais de traitement. Rangez-les dans un dossier clairement nommé (ex. « Virements_2026 ») et conservez-les pendant la durée légale applicable à votre situation (souvent 5 à 10 ans selon le type de transaction).

Que faire si un virement est rejeté ?

Lorsque votre virement est rejeté, un code ou un motif apparaît généralement sur votre espace client ou sur l’avis de rejet. Identifier ce code est la première étape pour corriger rapidement la situation. Voici les codes et actions les plus fréquents :

| Code | Signification | Action recommandée |

|---|---|---|

| AC06 | Compte inexistant ou clôturé | Vérifier l’IBAN communiqué, contacter le bénéficiaire et renvoyer avec l’IBAN corrigé. |

| AM04 | Erreur sur les coordonnées du bénéficiaire | Confirmer nom et coordonnées auprès du destinataire puis réessayer le virement. |

| RU01 | Suspicion de fraude ou blocage KYC | Fournir à la banque justificatifs d’origine des fonds et pièces d’identité demandées. |

| AC04 | Montant supérieur aux plafonds ou blocage interne | Contacter la banque pour lever la restriction ou fractionner le virement. |

Étapes pratiques pour corriger un virement rejeté

- Consultez le code de rejet et la description dans votre espace bancaire.

- Contactez le bénéficiaire pour confirmer les coordonnées et l’objet du paiement.

- Rassemblez les justificatifs demandés (facture, contrat, capture d’écran d’accord).

- Soumettez les documents à votre banque via l’espace sécurisé ou en agence.

- Renouvelez le virement avec le libellé corrigé et l’IBAN validé.

Conseils finaux

Adoptez une routine simple : avant chaque virement, vérifiez l’IBAN, saisissez un libellé clair comprenant l’objet et une référence, et conservez les preuves. Pour les flux réguliers (loyers, salaires, abonnements), utilisez un libellé standardisé pour chaque type d’opération afin de faciliter le rapprochement bancaire. Enfin, en cas de doute, préférez contacter la banque ou le bénéficiaire avant d’effectuer le paiement plutôt que de devoir gérer un rejet après coup.

Souhaitez-vous des modèles personnalisés selon votre situation (entreprise, particulier, location, prêt entre amis) ? Donnez le contexte et je fournis des libellés prêts à copier adaptés.